점점 커지는 압류 위기? 최신 연준 데이터에 따르면 아님

부동산 전문 정보

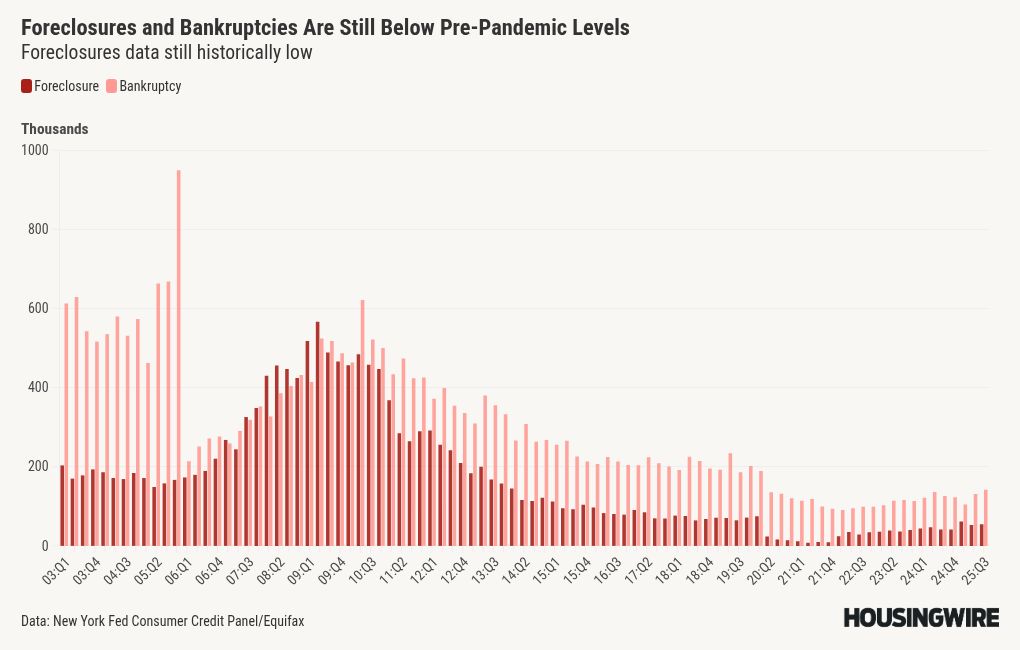

최근 분기별 뉴욕 연준의 가계 부채 및 신용 보고서는 제가 오랫동안 이야기해온 이야기를 다시 한 번 강조합니다. 즉, 미국의 주택 소유자는 재정적으로 탄탄한 반면, 2008년 주택 위기에 대한 이야기를 고수하는 사람들은 여전히 우울한 치료가 필요하다는 것입니다. 강력한 숫자로 인정받을 만한 두 가지 법률은 2005년 파산 개혁법과 2010년 적격 모기지 규정입니다. 이러한 법률은 미국 경제에 새로운 현실을 가져왔고, 세계 최고의 금융 중산층의 출현을 촉진했습니다. 데이터를 살펴보겠습니다. 압류 신용 측면과 관련하여 제가 저지른

핵심 특징

고품질

검증된 정보만 제공

빠른 업데이트

실시간 최신 정보

상세 분석

전문가 수준 리뷰

상세 정보

핵심 내용

최근 분기별 뉴욕 연준의 가계 부채 및 신용 보고서는 제가 오랫동안 이야기해온 이야기를 다시 한 번 강조합니다. 즉, 미국의 주택 소유자는 재정적으로 탄탄한 반면, 2008년 주택 위기에 대한 이야기를 고수하는 사람들은 여전히 우울한 치료가 필요하다는 것입니다. 강력한 숫자로 인정받을 만한 두 가지 법률은 2005년 파산 개혁법과 2010년 적격 모기지 규정입니다. 이러한 법률은 미국 경제에 새로운 현실을 가져왔고, 세계 최고의 금융 중산층의 출현을 촉진했습니다. 데이터를 살펴보겠습니다. 압류 신용 측면과 관련하여 제가 저지른 실수 중 하나는 지금쯤이면 우리가 이미 코로나19 이전 수준의 압류 상태로 돌아갔을 것이라고 진심으로 믿었다는 것입니다.

상세 분석

다행히도 그런 일은 일어나지 않았습니다. 어떤 사람들은 압류 절차의 지연이 이러한 결과에 영향을 미쳤다고 주장할 수도 있습니다. 그럼에도 불구하고, 나는 주택 소유자의 신용도, 불황이 없는지, 사람들이 주택에 보유하고 있는 자산의 상당 부분에 더 초점을 맞추고 싶습니다. 우리는 제2차 세계대전 이후 많은 경기 침체를 경험했지만 압류 위기는 단 한 번만 겪었습니다. 그러므로 사람들이 수년 동안, 특히 2008년 주택 위기 이후 압류에 대해 논의해 왔기 때문에 인터넷에서 이 주제에 관해 듣는 사람에 대해 주의하십시오. 아래 차트에서 볼 수 있듯이 주택 신용 시장은 2005년에 붕괴되기 시작했고 2006년, 2007년, 2008년에 더욱 악화되었습니다.

정리

그러다가 일자리 감소 불황이 시작되었습니다. 현재 우리는 주택 신용 시장이 매우 다릅니다. 2007~2011년 시장과의 중요한 차이점은 현재 주택 소유자가 이미 상당한 양의 주택 자산을 보유하고 있다는 것입니다. 계약금 비율 데이터는 오늘날 21세기 최고 수준이며, 주택 거품 붕괴 기간 동안 미국 주택의 23% 이상이 물에 잠겼습니다. 이제는 전혀 문제가 되지 않습니다. 또한, 주택 거품 붕괴 기간 동안 대출 가치 비율은 약 85%였습니다.

자주 묻는 질문

Q. 어떤 정보를 제공하나요?

A. 부동산 관련 최신 정보를 제공합니다.

Q. 신뢰할 수 있나요?

A. 검증된 출처만 선별합니다.

Q. 더 궁금한 점은?

A. 댓글로 문의하세요.

원문 출처

이 글은 원본 기사를 참고하여 작성되었습니다.

댓글